长期股权投资是企业通过投资获得被投资单位股权,旨在实施控制、共同控制或施加重大影响,并通常持有超过一年的权益性投资。它不仅是一种重要的资产配置方式,更是企业实现战略扩张、获取协同效应和提升竞争力的关键手段。以下是对长期股权投资的核心知识点及其在投资管理中的应用进行的系统性汇总与解析。

一、 长期股权投资的初始确认与计量

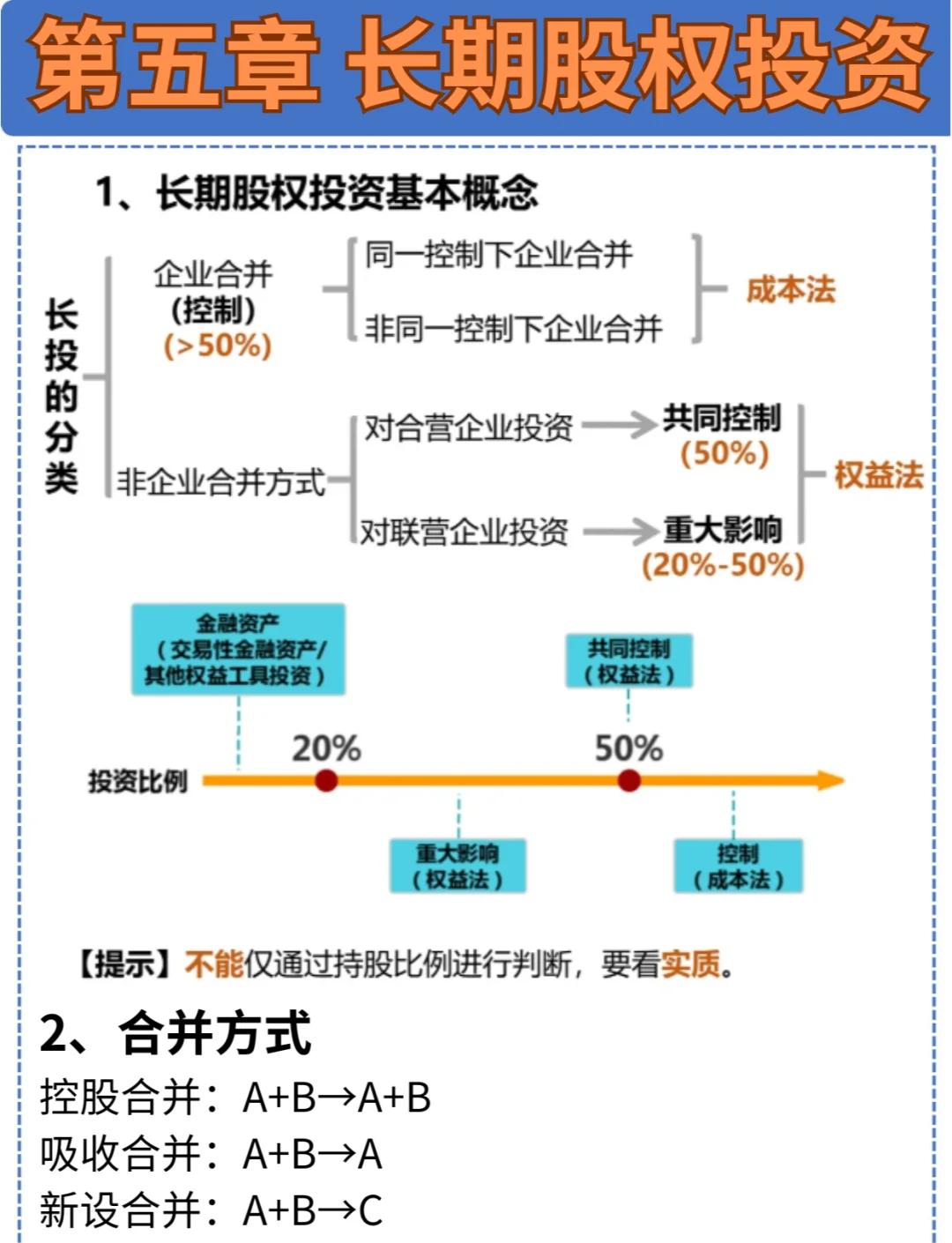

- 投资类型的划分:

- 控制:通常指持有被投资单位50%以上表决权股份,形成子公司,采用成本法核算。

- 共同控制:指按合同约定与其他投资方共同决定被投资单位相关活动,形成合营企业,采用权益法核算。

- 重大影响:通常指持有被投资单位20%-50%表决权股份,或虽低于20%但能实质参与经营决策,形成联营企业,采用权益法核算。

- 初始投资成本的确定:

- 企业合并形成(如取得子公司):初始成本为支付的现金、转让非现金资产、承担债务或发行权益性证券的公允价值之和,以及与合并直接相关的费用。

- 非企业合并形成(如取得联营/合营企业权益):初始成本为支付的现金、转让非现金资产或承担债务的公允价值,以及相关税费。

二、 后续计量:成本法与权益法的核心差异

- 成本法(适用于对子公司的投资):

- 核算原则:初始投资成本入账后,除非追加或收回投资,否则账面价值一般不调整。

- 投资收益确认:仅在被投资单位宣告发放现金股利或利润时,按持股比例确认为当期投资收益。

- 减值处理:当投资存在减值迹象时,需进行减值测试并计提减值准备,减值一经计提,在持有期间通常不得转回。

- 权益法(适用于对联营/合营企业的投资):

- 核算原则:投资方的长期股权投资账面价值,随着被投资单位所有者权益的变动而相应调整。

- 核心调整:

- 损益调整:按持股比例确认被投资单位实现的净损益(需以投资时被投资单位可辨认净资产公允价值为基础进行调整)。

- 其他综合收益调整:按持股比例确认被投资单位其他综合收益的变动。

- 其他权益变动调整:按持股比例确认被投资单位除净损益、其他综合收益和利润分配以外的所有者权益变动。

- 现金股利的处理:被投资单位宣告发放现金股利时,视为投资的收回,相应减少长期股权投资的账面价值。

三、 长期股权投资的转换与处置

- 转换:因增持或减持导致投资类型发生变化(如从重大影响变为控制,或反之),需要转换核算方法(如权益法转成本法,或成本法转权益法)。转换时,需遵循会计准则对追溯调整或公允价值计量的特定要求,确保会计信息的可比性和准确性。

- 处置:处置长期股权投资时,其账面价值与实际取得价款之间的差额,应计入当期损益(投资收益)。采用权益法核算的,原计入其他综合收益、资本公积的金额需在处置时结转至当期损益。

四、 投资管理视角下的关键考量

有效的长期股权投资管理,远不止于会计核算,更在于战略与风险的平衡。

- 战略匹配与协同效应评估:投资前,需深入分析投资是否符合公司整体战略,能否带来市场、技术、供应链或管理上的协同效应,这是决定投资长期价值的根本。

- 尽职调查与估值:对被投资单位的财务状况、经营成果、现金流量、行业前景、管理层能力等进行全面尽职调查。运用多种估值模型(如现金流量折现法、可比公司法等)合理评估其公允价值,为投资决策和初始计量提供依据。

- 投后管理与价值创造:投资完成后,应根据持股比例和影响力,通过派驻董事、参与重大决策、提供资源支持等方式,积极参与被投资单位的治理与运营,监控其业绩表现,共同创造和提升价值。

- 风险管理与内部控制:

- 减值风险监控:定期评估被投资单位的经营环境和财务状况,及时识别减值迹象。

- 信息披露:确保对长期股权投资的会计处理、重大变动及风险敞口进行充分、准确的信息披露。

- 内部流程控制:建立从投资决策、执行、计量到处置的全流程内部控制制度,防范操作风险与道德风险。

- 绩效评价:建立科学的投资后评价体系,不仅关注财务回报(如投资收益率、IRR),也要衡量战略目标的达成度、协同效应的实现情况等非财务指标,以全面评估投资成效。

###

长期股权投资是企业资产负债表上的重要资产,其会计处理复杂且与企业管理深度融合。财务人员必须精准掌握成本法与权益法的核算要点,而管理者则需从战略、估值、投后整合与风控等多维度进行全生命周期管理。唯有将专业的会计知识融入科学的投资管理实践,才能确保长期股权投资真正成为企业持续成长的引擎,而非财务包袱或风险源。