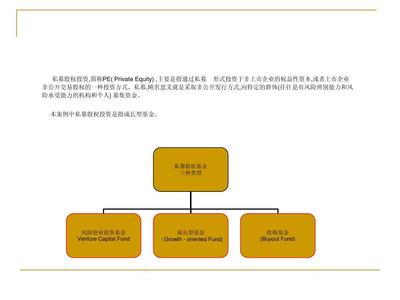

私募股权投资(Private Equity Investment,简称PE投资)是一个系统性、专业化的资本运作过程,它通过非公开方式募集资金,投资于非上市企业的股权,最终通过退出实现资本增值。其核心流程环环相扣,并贯穿始终的投资管理是价值创造的关键。以下为PE股权投资的核心流程图解及投资管理要点的详细阐述。

一、PE股权投资核心流程图解

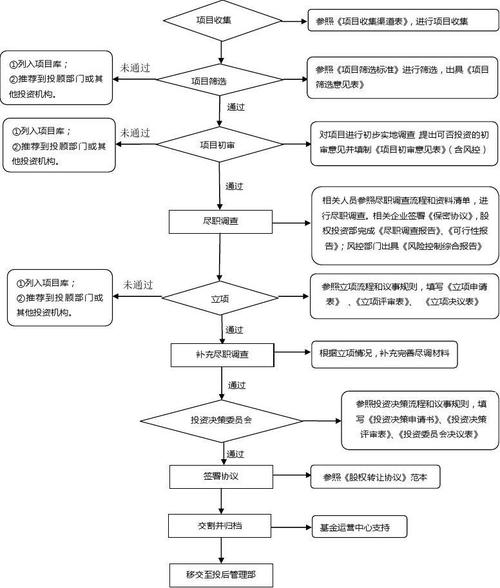

一个典型的PE投资流程可概括为“募、投、管、退”四大阶段,具体流程图如下:

[基金募集] (Fundraising)

|

v

[项目开发与筛选] (Sourcing & Screening)

|

v

[初步尽职调查] (Initial Due Diligence)

|

v

[投资委员会立项] (IC Approval for DD)

|

v

[深入尽职调查] (In-depth Due Diligence)

|

v

[估值分析与交易结构设计]

(Valuation & Deal Structuring)

|

v

[投资谈判与条款清单] (Term Sheet)

|

v

[投资委员会决策] (IC Final Approval)

|

v

[交易执行与交割] (Closing)

|

v

———————————————————

| |

v v

[投后管理] [退出管理]

(Post-Investment (Exit Management)

Management)

| |

v v

[增值服务与监控] [退出方式选择与执行]

(IPO/并购/回购等)

| |

———————————————————

|

v

[收益分配] (Distribution)二、贯穿流程核心:投资管理详解

投资管理并非仅指“投后管理”,而是渗透于“投、管、退”全过程的主动价值管理活动。

1. 投资阶段的管理(投前管理)

此阶段管理的核心是 风险识别与价值判断。

- 项目筛选与尽职调查管理: 建立系统化的项目源网络和筛选标准。尽职调查(财务、法律、业务)是管理的基石,需全面评估企业的商业模式、团队、市场、技术及潜在风险。

- 估值与交易结构管理: 运用多种估值模型(如DCF、可比公司、可比交易法)确定合理价格。交易结构设计(如股权比例、对赌协议、董事会席位、一票否决权等)是管理未来风险和保障权益的关键法律与金融工具。

- 投资决策流程管理: 通过内部投资委员会(IC)的层层审议,确保决策的理性与程序正义,这是风险控制的核心环节。

2. 持有阶段的管理(投后管理)

此阶段是 价值创造与增值 的核心,目标是帮助企业成长,为成功退出铺垫。

- 公司治理与监控: 通过派驻董事、监事或观察员,参与企业重大决策(如战略规划、预算审批、重大投资、高管任命),监控财务与经营状况,防范风险。

- 增值服务: 这是PE区别于单纯财务投资的关键。PE机构利用自身的资源网络和经验,为企业提供:

- 战略规划:协助制定或优化中长期发展战略。

- 运营提升:引入精益管理、供应链优化等,提升效率。

- 财务优化:协助进行再融资、现金流管理、上市规划。

- 人才引进:帮助招募关键岗位的管理和技术人才。

- 业务拓展:提供行业资源,引入潜在客户、合作伙伴或并购对象。

- 风险管理与应对: 持续跟踪市场、行业及企业自身变化,对业绩下滑、团队动荡、合规问题等风险制定预案并积极干预。

3. 退出阶段的管理(退出管理)

此阶段管理的核心是实现 价值变现与收益最大化。

- 退出方案规划与管理: 根据市场环境、企业状况和基金存续期,提前规划并动态调整最佳退出路径(首次公开募股IPO、并购出售、管理层回购、股权转让等)。

- 退出过程执行: 若为IPO,需全面参与上市辅导、中介机构协调、监管沟通等;若为并购,需主导寻找买家、谈判交易条款等全过程。确保退出时机、价格和条款最优化。

- 收益分配管理: 完成退出后,按照基金合伙协议(LPA)的约定,在扣除管理费等成本后,将资本与收益返还给基金投资人(LP),完成整个投资闭环。

三、

PE股权投资的流程图清晰地勾勒了资本运作的线性路径,而 投资管理 则是赋予这条路径以生命力的灵魂。它从投资前的审慎风控,到投资中的深度赋能,再到退出时的精准操作,形成了一个完整的价值管理闭环。成功的PE机构,必然是卓越的投资管理者,其能力不仅体现在发现价值的“慧眼”,更体现在创造与实现价值的“双手”。理解并优化这一流程与管理体系,是PE投资获得持续超额回报的根本保障。